策略交易说明

- U本位合约指引

网格交易是一种量化交易策略, 即在震荡行情中通过在一定的价格区间构造出一系列的买卖价位, 自动执行低买高卖, 保证每一次卖出价位高于买入价位,从而获得价格震荡区间的波段收益的一种交易方法。简单来说,网格交易就是用户设定一个价格区间上下限,同时设定网格数量,比最新价高的网格点挂卖单,比最新价低的网格点挂买单。网格运行过程中,如果某一个网格挂单成交,系统则会自动往反方向再挂一个单,如此反复,自动化地高抛低吸,直到终止条件触发导致策略结束。

网格交易作为一种交易辅助工具,无法保证获利,在剧烈行情下,突破趋势后可能会带来亏损或者强平,请理性评估自身风险承受能力,谨慎决策。

风险提示

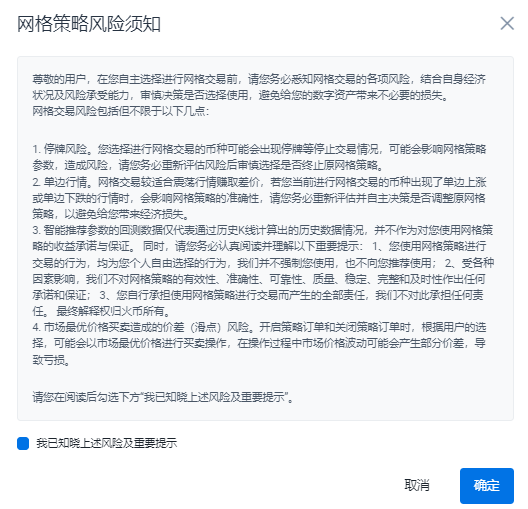

用户首次使用网格交易会弹出“风险提示”框,用户在交易前须知晓并同意协议

一、网格生命周期和状态

网格交易生命周期:网格下单=》网格等待触发(可选)=》网格初始化=》网格运行=》网格终止

网格交易订单状态:

· 待生效,只有用户设置了触发价格条件才有该状态,表示触发价格还未达标。

· 生成中,网格交易生效后做初始化的过程,系统会根据用户设置的参数计算出所有订单价格和委托数量,并进行挂单。

· 运行中,网格交易初始化完成后,开始执行策略。

· 终止中,网格交易触发终止条件,系统会根据用户设置的参数,判断是否帮用户进行撤单和平仓。

· 已终止,网格交易根据用户设置的参数帮用户完成撤单和委托平仓后,网格结束。

二、网格操作指引

1、 登录网页端 huobi.com,在合约交易页面选择“策略”交易。

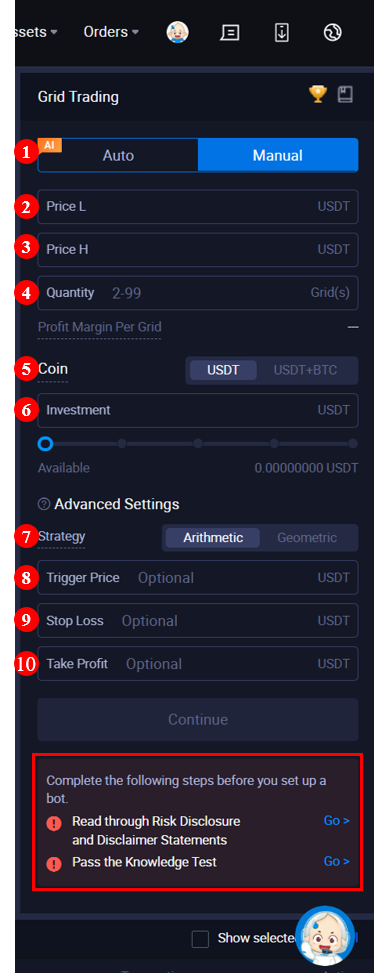

2、在网格交易设置页面,选择手动创建,设置要执行的策略参数,点击“创建策略”,核实参数后点击“确定”。

必填:合约、倍数、价格(最低和最高价格区间)、价格模式(等差或等比)、网格数量、数量模式(等量或等额)、投入担保资产

选填:触发价、终止条件、有效时长、终止操作

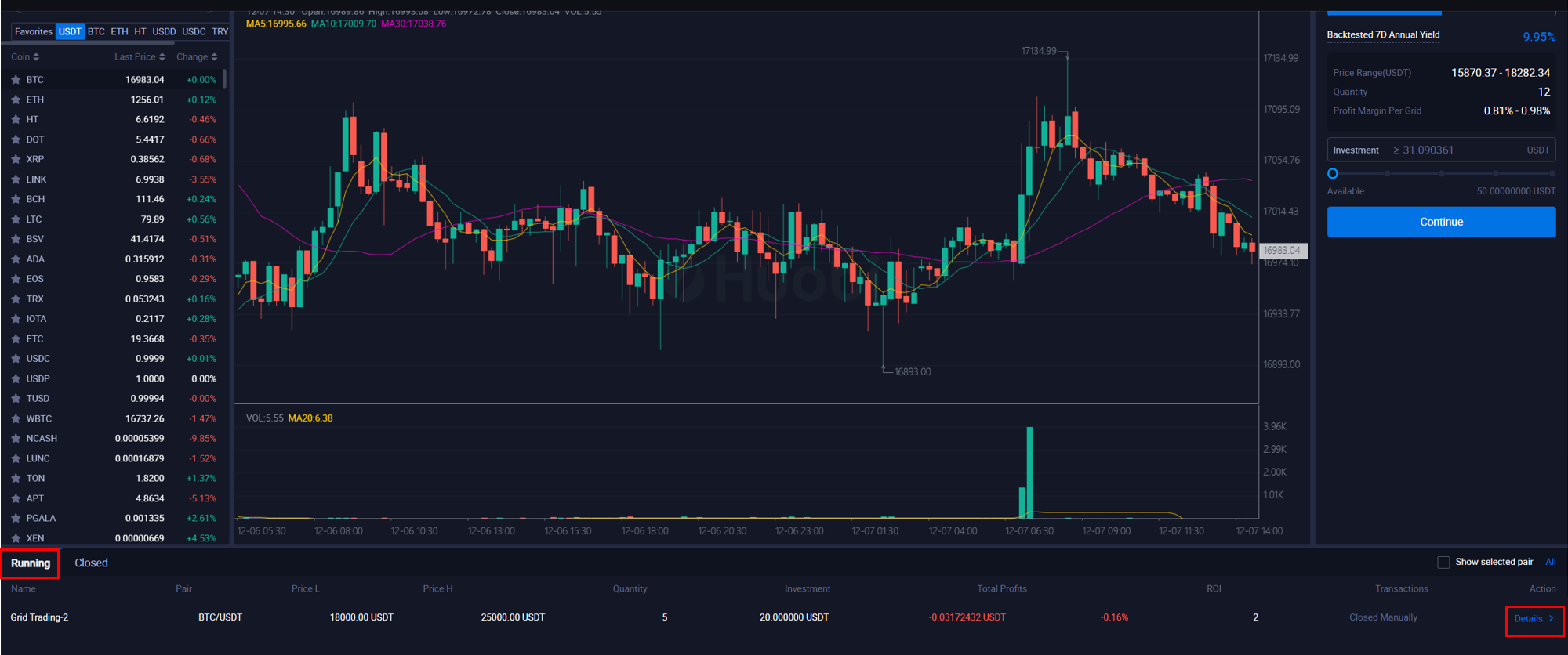

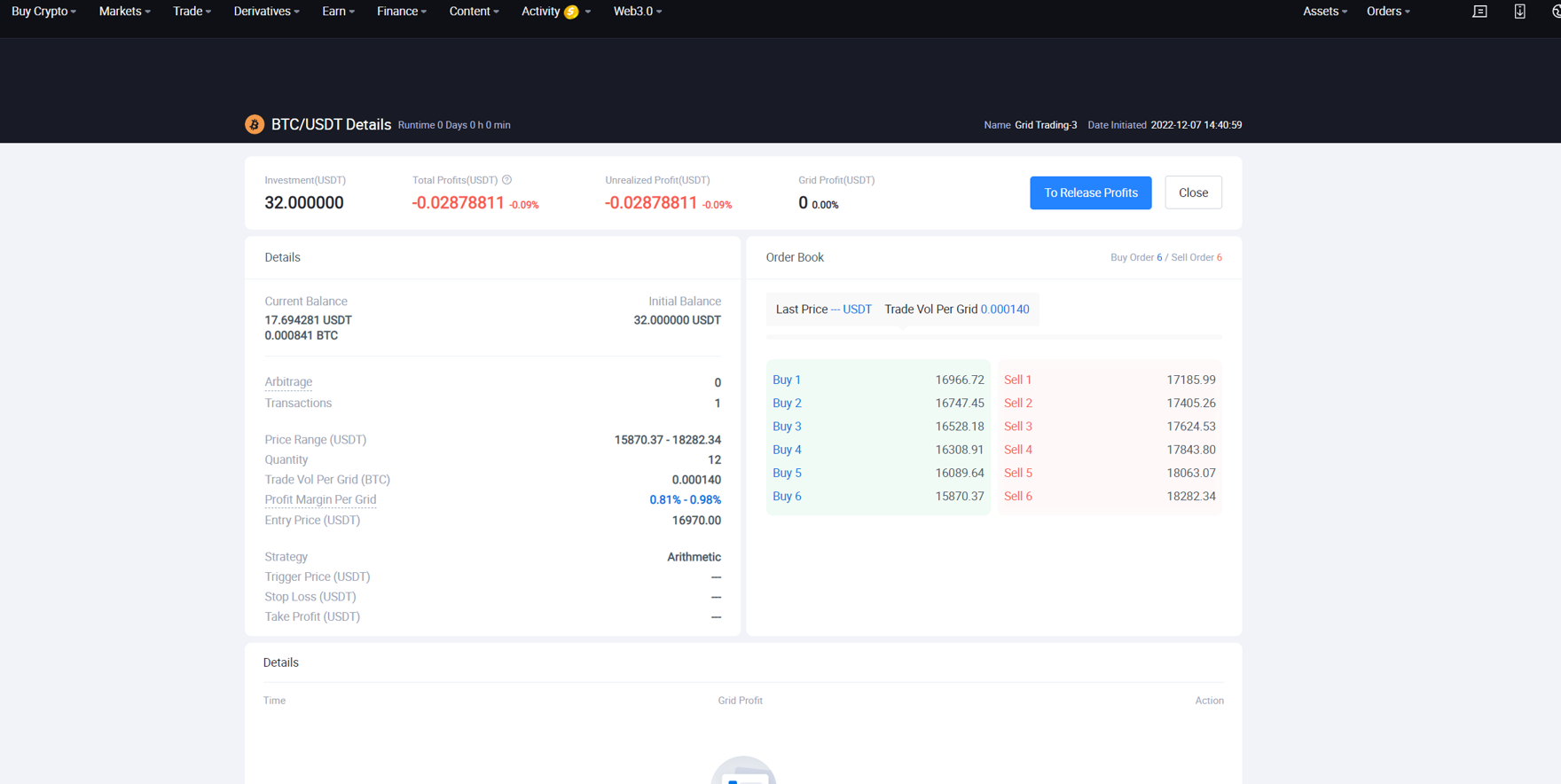

3、“运行中”的网格,可以进行查看、终止操作。

点击“策略详情”,可以查看网格详情,在触发前,可以修改触发价;可以查看网格当前委托和历史委托情况。

点击“停止策略”,可以结束网格交易。

注:如果有网格正在运行中,进入对应交易页面会有相关提示。

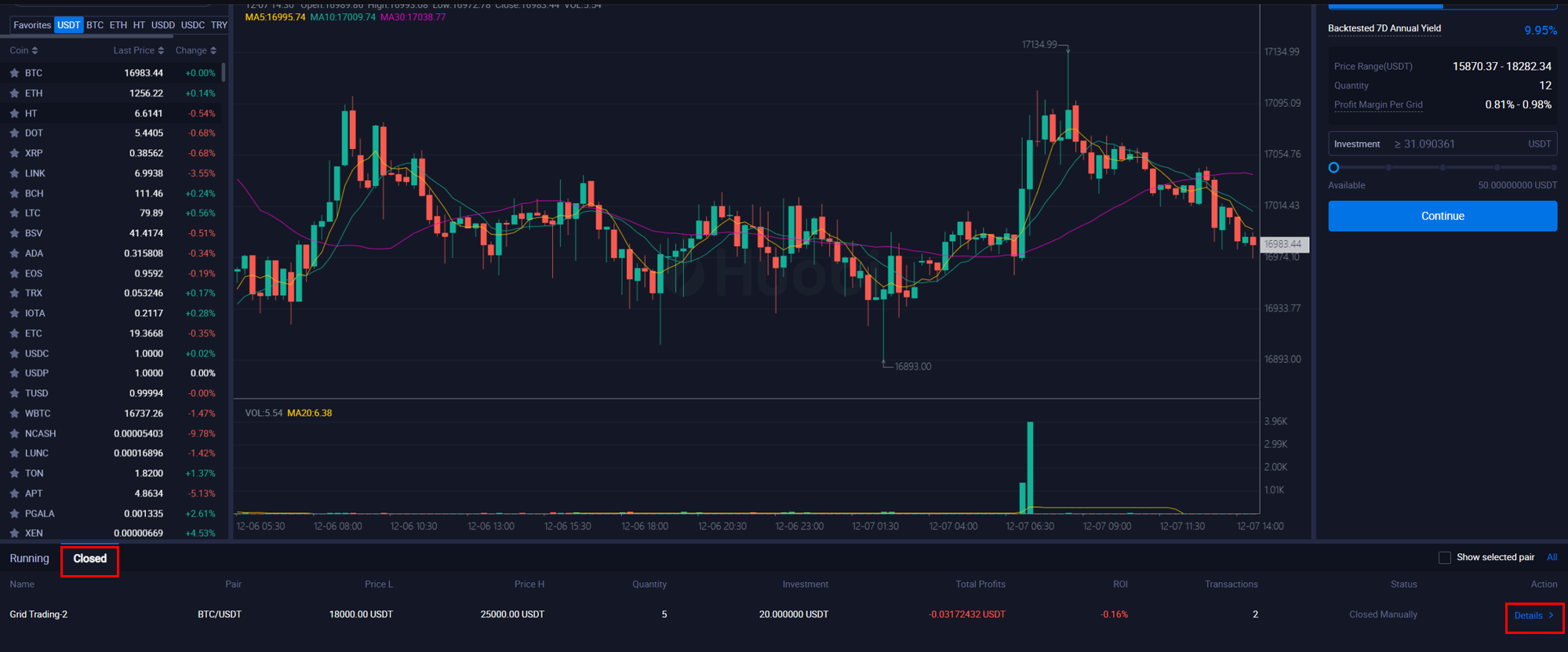

4、“已终止”的网格可以查看终止原因,进行分享、使用操作。

点击“查看”,可以查看网格详情,但无法再进行修改设置。

点击“分享”,可以分享网格的收益情况。

点击“使用”,可以直接使用该网格的设置参数。

三、网格运行案例

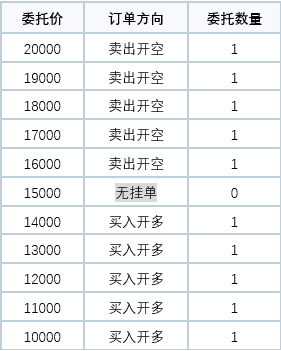

假设BTC/USDT永续合约市场最新价为14800USDT,用户进行网格交易,设置的参数为:网格最高价格 20000USDT,网格最低价格 10000 USDT,网格数量为10个,倍数为10倍,价格模式为等差,数量模式为等量,投入担保资产为 30USDT,网格最低止损价格为 9000USDT,触发止损时全部撤单并全部平仓。(maker手续费率 = 0.02%,合约面值 = 0.001 BTC,合理系数为1.1)

根据参数计算:

· 等差网格差值 = (网格上限 -网格下限) / (网格数量)= ( 20000 – 10000 ) / 10 = 1000 USDT

· 计算所有挂单点,从10000USDT到 20000USDT,每隔1000作为一个挂单点,由于最新价 14800USDT 距离 15000USDT 最近,因此初始化时,在 15000USDT 挂单点置空不挂单。则所有开仓价格 =(20000+19000+....11000+10000)= 150000 USDT

· 等量:单笔委托数量 = (投入担保资产/合理系数)* 倍数 / [ 面值*sum(所有开仓价格)*(1+倍数*maker手续费率)]=(30/1.1*10)/[ 0.001*150000*(1+10*0.02%)]= 1.8145 ,再向下取整= 1张

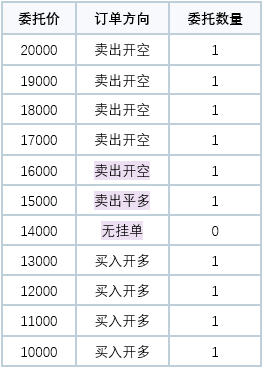

初始化完成后,挂单情况如下:

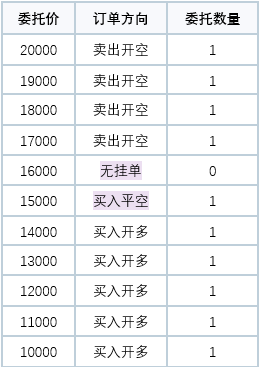

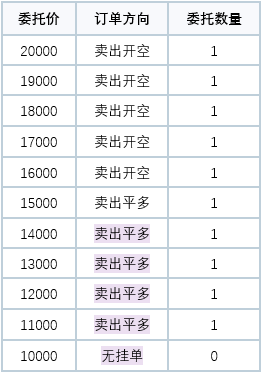

若市场价格从14800USDT涨到 16500USDT,价格 16000 USDT的挂单成交,则挂单更新情况如下:

若市场价格从14800USDT涨到 16500USDT,价格 16000 USDT的挂单成交,则挂单更新情况如下:

(注:此时刚刚在 16000USDT 成交的开仓单上记录了 15000USDT 平仓单的ID,互为套利对数关系。)

(注:此时刚刚在 16000USDT 成交的开仓单上记录了 15000USDT 平仓单的ID,互为套利对数关系。)

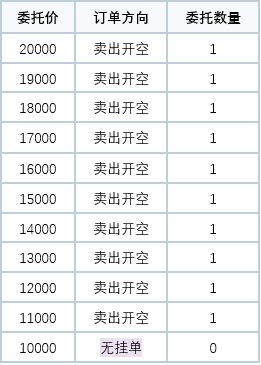

此时市场最新价又16500USDT 跌到13500USDT,价格 15000USDT 和 14000USDT 的挂单成交,则挂单更新情况如下:

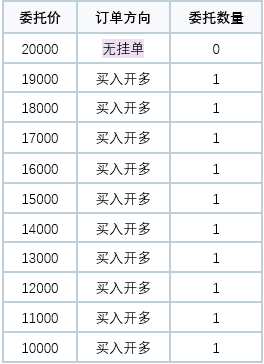

此时市场最新价从 13500USDT 急速下跌到 9000USDT,达到了最低止损价格,策略结束并根据用户的设置进行全部撤单和全部平仓,策略结束前挂单更新情况如下:

另外,当最新价在网格上下限以外时,初始化后挂单情况如下:

· 最新价小于网格下限:

· 最新价大于网格上限:

四、网格终止条件

1、下单失败(如因可用担保资产不足、平仓导致强平、可平量不足、超出限价等下单失败)

2、出现非网格交易触发的订单操作(如用户主动下单、撤单、平仓、合约交割、强平等)

3、达到设置的止损价格

4、用户主动终止网格

5、运行达到设置的有效时长

五、网格交易参数

| 参数 |

描述 |

公式计算 |

| 合约 |

合约类型、品种、模式 |

- |

| 倍数 |

交易的倍数 |

- |

| 网格最低价格 |

网格下限,当市场最新价低于该价格将不会再挂单 |

- |

| 网格最高价格 |

网格上限,当市场最新价高于该价格将不会再挂单 |

- |

| 价格模式 |

【等差】表示每格网格价差相等 【等比】表示每格网格价比相等 |

1. 等差:每网格间距差值 = (网格上限-网格下限)/(网格数量) 假设网格数量为M,间距差值=(网格上限-网格下限)/M,计算所有挂单价格: P1=网格下限 P2=网格下限+间距差值 P3=网格下限+间距差值*2 P4=网格下限+间距差值*3 … PM=网格下限+间距差值*(M-1) P(M+1)=网格上限

例:网格下限是10000,间距差值=1000,则挂单点为10000,11000,12000,13000,...

2.等比:每网格间距比例 = (网格上限 / 网格下限) ^ (1/网格数量) - 1 假设网格数量为M,间距比例= (网格上限 / 网格下限) ^ (1/M) - 1,求所有挂单价格: P1=网格下限 P2=网格下限 * (1+间距比例) P3=网格下限 * (1+间距比例) ^2 P4=网格下限 * (1+间距比例) ^3 … PM=网格下限 * (1+间距比例) ^ (M-1) P(M+1)=网格上限

例:网格下限是10000,间距比例=10%,则挂单点为10000,11000,12100,13310,...

注:为了避免精度问题,因此无论价格模式为等差还是等比,最高网格挂单点直接取网格上限作为挂单价格。 |

| 网格数量 |

即挂单数量,为整个网格上下限区间内的所有挂单数量,策略运行中始终有固定数量个挂单。(最小数量为2,最大数量为50) |

- |

| 数量模式 |

【等量】表示每个网格的委托数量(张或者币)相等 【等额】表示每个网格的委托金额(USDT)相等 (由于下单实际最小单位为1张, 因此在委托金额可能存在小于1张的价值误差) |

【等量】单笔数量(张)=(投入担保资产/合理系数)* 倍数/ [合约面值*sum(所有开仓价格)*(1+倍数*maker手续费率) ],然后向下取整

【等额】单笔数量(张)=(投入担保资产/合理系数)*倍数/ [网格数量*合约面值*当前挂单点价格*(1+倍数*maker手续费率) ],然后向下取整

注:目前合理系数默认为1.1,后续可能会随时根据市场情况进行调整。 |

| 最小投入担保资产 |

表示投入到该网格交易的资金,必须大于等于最小投入担保资产。 |

【等量】最小投入担保资产 = [合约张数*合约面值*sum(所有开仓价格)*(1/倍数+maker手续费率) ]*合理系数;其中合约张数取1

【等额】最小投入担保资产 = [合约张数*合约面值*网格最高价格*网格数量*(1/倍数+maker手续费率) ]*合理系数,其中合约张数=1,若PT刚好等于网格最高价格,那么就往下取低一格的价格

注: ①PT指的是离最新价(若设置了触发价格,则为触发价格)最近的那个网格挂单价格。 ②目前合理系数默认为1.1,后续可能会随时根据市场情况进行调整。 |

| 每格收益率 |

系统根据用户设置的参数进行估算每个网格的收益率,等差网格和等比网格计算有所不同,并且还需减去maker手续费,若得出每格收益率小于0,则无法下单。(每格收益率为估算,仅供参考) |

1. 等差网格:最低收益率~最高收益率 最低收益率 = [(网格上限 - 网格下限)/(网格数量*网格上限)]- 2*maker手续费% 最高收益率 = [(网格上限 - 网格下限)/(网格数量*网格下限)]- 2*maker手续费%

2. 等比网格: 每格收益率 = (网格上限 / 网格下限) ^ (1/网格数量)-1-2*maker手续费% |

| 占用担保资产 |

当前网格交易占用的担保资产 |

持仓担保资产+挂单冻结担保资产 |

| 已实现收益 |

网格交易创建以来成交产生的所有套利对数收益和手续费汇总。对数收益即:使用平仓单和对应开仓单计算得出,并且将手续费扣减掉。(注:仅包含网格正常运行的开平单收益,不包含网格结束后帮用户平仓的那部分盈亏) |

一对套利对数收益计算: 【平多】(平仓价格-开仓价格)*张数*合约面值-开仓单手续费-平仓单手续费 【平空】(开仓价格-平仓价格)*张数*合约面值-开仓单手续费-平仓单手续费 |

| 未实现收益 |

该网格当前未平仓仓位的收益, 使用开仓均价和最新价计算, 包括该仓位已结算的收益和最近一次结算后产生的未实现盈亏。(仅运行中网格有该字段) |

- |

| 总收益 |

当前网格交易的所有收益。 |

运行中网格:总收益 = 网格已实现收益+网格未实现收益 已终止网格:总收益 = 网格终止时的所有网格已实现收益 |

| 收益率 |

当前网格交易的收益率 |

网格总收益/投入担保资产 |

| 触发价格(选填) |

当选择的合约最新价达到网格触发价格后,网格才会开始运行。 |

- |

| 有效时长(选填) |

表示网格的有效时长,把网格初始化开始时间作为起点计算,到达有效时长后网格自动终止。 |

- |

| 最高止损价格(选填) |

当最新成交价达到最高止损价格时,将终止网格,必须高于网格最高价格和触发价格。 |

- |

| 最低止损价格(选填) |

当最新成交价达到最低止损价格时,将终止网格,必须低于网格最低价格和触发价格。 |

- |

| 网格终止时是否全部撤单(选填) |

启用时,在网格终止时将自动撤销所有当前合约的未成交订单;不启用,在网格终止后遗留的未成交订单将作为普通委托订单存在,可手动撤销。 |

- |

| 网格终止时是否全部撤单且平仓,并设置对应的委托类型(选填) |

用户可启用网格终止时全部撤单且平仓,并设置对应的委托类型(支持用户设置最优N档、对手价和闪电平仓)。在网格终止时将按照设置的委托类型对当前合约所有挂单撤单,并且对当前合约仓位进行平仓。 |

- |

| 创建时间 |

网格交易下单时间 |

- |

| 开始时间 |

网格交易开始初始化的那个时间,以该时间作为判断网格有效时长的开始时间点。 |

- |

| 终止时间 |

网格交易终止时间 |

- |

注意:

1、网格交易与普通交易互斥,若当前合约同模式下存在挂单(包括限价单、计划委托、止盈止损、跟踪委托)或持有仓位,则无法进行网格交易。

2、网格初始化时,距离最新价最近的网格挂单点置空不挂单,而其他网格挂单点比最新价高则挂卖单,比最新价低则挂买单。

3、如果网格终止时用户没有设置撤单,那么遗留的未撤销单则作为普通委托订单存在,成交时不会再触发反向挂单。

4、部分成交不会触发反向挂单,因此可能出现多空持仓的情况。

5、当用户设置了策略终止时全部撤单且平仓时,系统无法保证一定能下单成功或者平仓成功,完全取决于当时的市场行情和仓位风险情况。

6、单用户全平台未终止的网格交易订单个数上限为10个。